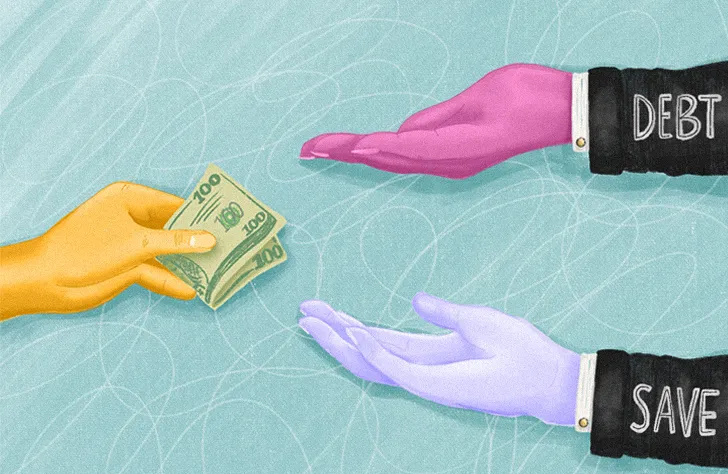

Bạn có một núi nợ nhỏ đang nhìn chằm chằm vào bạn mỗi khi bạn kiểm tra tài khoản ngân hàng của mình, nhưng bạn cũng có một tài khoản tiết kiệm mà bạn có thể làm bất cứ điều gì để tăng số lượng lớn. Khi tình trạng dư thừa tiền mặt bất ngờ xảy ra, đó là một ngã ba tài chính trên đường: Bạn nên trả hết nợ hay tiết kiệm? Câu trả lời, theo Jennifer Barrett, giám đốc giáo dục tại quả sồi , một trang web chuyên giúp bạn củng cố lợi nhuận của mình, không phức tạp như bạn nghĩ.

Những gì cần ưu tiên đều phụ thuộc vào lãi suất của bạn

Barrett giải thích, khi xác định xem nên trả hết nợ trước hay tiết kiệm, bước đầu tiên là phải xác định rõ ràng số tiền bạn nợ. Nhưng điều đó đòi hỏi nhiều hơn là việc xem xét số dư của bạn. Bạn cần tính toán số tiền lãi mà bạn phải trả cho khoản nợ đó, sau đó cố gắng giảm mức lãi suất đó xuống càng nhiều càng tốt.

Barrett nói: “Nợ thẻ tín dụng có thể có lãi suất hàng năm là 16% - đây là mức trung bình hiện tại - hoặc cao hơn”. “Lãi suất cao có thể làm tăng đáng kể số tiền bạn nợ và khiến bạn khó trả hết hơn, đặc biệt nếu bạn chỉ thanh toán ở mức tối thiểu.”

Khi bạn có mức lãi suất hợp lý (tức là bạn không tích lũy nhiều nợ hơn số tiền bạn phải trả hàng tháng), bạn sẽ ở vị thế tốt hơn để phân bổ vốn cho nợ và tiết kiệm cùng một lúc.

Điểm mấu chốt: Khi quyết định ưu tiên điều gì—nợ hay tiết kiệm—việc trả hết các khoản nợ lãi suất cao phải luôn được đặt lên hàng đầu.

Làm thế nào để trả nợ lãi suất cao nhanh hơn

Barrett khuyên bạn nên giảm đáng kể khoản nợ thẻ tín dụng lãi suất cao bằng cách chuyển số dư lãi suất cao sang thẻ lãi suất thấp (hoặc ngắn hạn, không lãi suất) thông qua đề nghị chuyển khoản số dư.

Nhưng bạn cũng có thể gọi trực tiếp cho tổ chức phát hành thẻ tín dụng của mình và thương lượng mức giá thấp hơn để giữ số dư của bạn ở đó thay vì chuyển khoản. (Chỉ cần đảm bảo rằng bạn đã làm bài tập ở nhà và có sẵn đề nghị chuyển khoản số dư mà bạn đã xem xét kỹ lưỡng—nghĩa là bạn đã tính toán về bất kỳ khoản phí nào—để bạn có thể thúc đẩy chúng phù hợp với nó.)

Hãy ghi nhớ: Điểm thẻ tín dụng của bạn cũng là một yếu tố chính nếu bạn muốn có được mức lãi suất tốt hơn.

CÓ LIÊN QUAN

Tôi đã tăng Điểm tín dụng của mình từ 590 lên 815…Đây là cách thực hiện

Khi bạn đã giảm lãi suất, hãy trả hết nợ *và* tiết kiệm

Bây giờ là thời điểm quyết định số phận của khoản thặng dư đột ngột đó. Theo Barrett, một khi bạn đã thương lượng và giảm lãi suất xuống nhiều nhất có thể, mục tiêu của bạn là trả hết các khoản nợ tồn đọng nhanh nhất có thể. Điều đó nói lên rằng, việc tiết kiệm và đầu tư một chút cùng một lúc là điều thông minh. “Bằng cách này, bạn sẽ không phải nỗ lực hết sức để đạt được con số 0. Khi bạn trả hết nợ, bạn cũng có số tiền gửi đi ngày càng tăng. Nói cách khác, bạn có lợi ích làm việc cho mình chứ không chỉ chống lại khoản nợ của bạn.”

Nhưng việc tiết kiệm không hề phức tạp. Nó đơn giản như việc đóng góp vào bất kỳ kế hoạch nào do nhà tuyển dụng tài trợ như 401(k) và tận dụng bất kỳ chương trình kết nối nhà tuyển dụng nào. (“Đó là tiền miễn phí, đặc biệt nếu họ trùng khớp 100%!” Barrett nói.) Bạn không có quyền truy cập vào khoản 401(k) thông qua chủ lao động của mình? Tham khảo ý kiến ngân hàng của bạn về việc mở IRA. (Đối với năm 2020 và 2021, khoản đóng góp hàng năm tối đa hiện là 6.000 USD hoặc 7.000 USD nếu bạn từ 50 tuổi trở lên.)

Bạn cũng có thể ưu tiên xây dựng khoản tiết kiệm khẩn cấp của mình và đầu tư một chút. “Trả hết khoản nợ đắt đỏ—nên là ưu tiên hàng đầu, nhưng cũng có giá trị khi hình thành thói quen thường xuyên tiết kiệm và đầu tư một phần tiền lương của bạn.” Ngay cả khi bạn chỉ có thể dành ra 25 đô la một tháng để tiết kiệm thì đó cũng là một điều gì đó. Khi khoản nợ được trả hết, bạn có thể tăng số tiền tiết kiệm và đầu tư, điều này mang lại cho bạn một khởi đầu thuận lợi thực sự trong việc xây dựng giá trị tài sản ròng của mình sau khi hết nợ.

Cách ưu tiên nợ so với tiết kiệm trong năm đại dịch

Đại dịch đã nhắc nhở mọi người về tầm quan trọng của việc có một khoản tiết kiệm, đặc biệt khi tương lai hoàn toàn không thể đoán trước. Barrett nói: “Chúng tôi đã đi từ một nền kinh tế đang bùng nổ đến suy thoái nghiêm trọng trong vòng chưa đầy một tháng”. “Trải nghiệm này nhấn mạnh cho chúng tôi tầm quan trọng của việc có một tấm đệm để giúp bạn vượt qua những khoảng thời gian khó khăn đó.”

Tất nhiên, cách tiếp cận của bạn về việc nên trả hết nợ hay tiết kiệm trong thời kỳ COVID-19 phụ thuộc vào việc năm nay đã ảnh hưởng đến cá nhân bạn như thế nào. “Nếu bạn bị mất việc hoặc thấy thu nhập của mình giảm sút và bạn đang phải vật lộn để trang trải các hóa đơn của mình, thì vấn đề quan trọng hơn là bạn phải đảm bảo rằng bạn không bị tụt hậu trong việc thanh toán các khoản nợ khi bạn tìm cách thay thế khoản nợ của mình. thu nhập bị mất,” Barrett giải thích.

Nói cách khác, bạn muốn làm những gì có thể để tiếp tục thanh toán khoản nợ lãi suất cao tối thiểu hàng tháng. Nếu không thể, cách tốt nhất là liên hệ trực tiếp với tổ chức phát hành nợ và giải thích tình hình cũng như ý định trả khoản nợ đó của bạn. Barrett cho biết, bạn có thể thương lượng mức lãi suất thấp hơn, với tình hình cực kỳ giảm nhẹ trong năm nay và cách thanh toán để đi đúng hướng và tránh bất kỳ thiệt hại lâu dài nào đối với khoản tín dụng của bạn.

CÓ LIÊN QUANTuyết lở, lở đất hoặc Quả cầu tuyết Phương pháp nào là tốt nhất để trả hết nợ thẻ tín dụng của bạn?